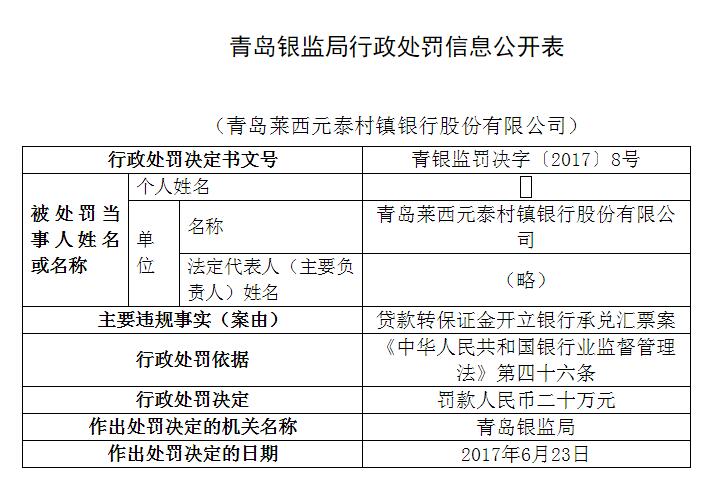

信網(wǎng)7月12日訊 7月12日,青島銀監(jiān)局公布了一批行政處罰信息。據(jù)行政處罰決定書顯示,青島萊西元泰村鎮(zhèn)銀行股份有限公司違規(guī)貸款轉保證金開立銀行承兌匯票。

青島銀監(jiān)局依據(jù)《中華人民共和國銀行業(yè)監(jiān)督管理法》第四十六條,于2017年6月23日對青島萊西元泰村鎮(zhèn)銀行罰款人民幣20萬元。

相關閱讀

對于“貸款轉保證金開立銀行承兌匯票”,實際上是貸款發(fā)放出來之后,并未投入企業(yè)實際生產經(jīng)營中,而是存入保證金賬戶開立了銀行承兌匯票。一般來說,開立銀行承兌匯票需要企業(yè)用自有資金提供保證金,若由銀行貸款充當保證金,這說明貸款用途是不合規(guī)的。

據(jù)了解,銀行之所以會選擇“貸款轉保證金開立銀行承兌匯票”的操作,是在此過程中,貸款以保證金的形式,又變成了銀行的存款,無形中增加了銀行存款規(guī)模。在這種情況下,銀行增加了承兌手續(xù)費,同時減少了吸收與衍生存款同等數(shù)量原始存款而支出的巨額營銷開支,還可以利用承兌及貼現(xiàn)擁有的信用放大功能來調節(jié)存貸款規(guī)模以及不良貸款占比等指標。

事實上,貸款轉保證金開立銀行承兌匯票,也可能形成潛在信貸風險。這種做法表面看簽發(fā)銀行承兌匯票只是擴大了銀行負債,沒有任何風險,但是,如果這些銀行承兌匯票經(jīng)過貼現(xiàn)進入風險投資領域,就會形成信貸風險,若再考慮貸款作保證金的乘數(shù)效應,那么這種信貸風險會數(shù)倍擴大,把本來應由企業(yè)承擔的風險通過貸款轉保證金的方式又轉回銀行自己承擔,從而使風險高度集中于商業(yè)銀行。

有研究認為,銀行不惜違規(guī)操作,與銀行考核機制不無關系。大多數(shù)銀行為盡快擴大市場規(guī)模,提高市場占有率,往往過度強調業(yè)務規(guī)模、利潤等粗放型指標,對其分支機構及員工的績效考核基本上也是與利潤、存貸款規(guī)模等指標掛鉤,而票據(jù)業(yè)務以其成本低、風險相對較小、收益實現(xiàn)快、調節(jié)靈活、具有多重考核績效等特點,極大地刺激了業(yè)務人員辦理票據(jù)業(yè)務的積極性。

[編輯:亞麥]- 相關閱讀 更多 >>

-

- 青島農村商業(yè)銀行匯票業(yè)務違規(guī) 被銀監(jiān)局罰款20萬 2017/07/12

- 萊西警方專項整治“牙簽弩”保護學生人身安全 2017/07/10

- 萊西公安為中高考保駕護航 提高廣大師生安全感 2017/06/06

- 萊西香港公館工地一工人被擠傷 經(jīng)搶救無效死亡 2017/06/02

- 臉熟扒手15進宮 萊西警方抓獲一名扒竊嫌疑人 2017/05/18

大家愛看